-1월 25일(2023) 테슬라 2022 회계연도 및 4분기 실적발표

-주주레터 및 어닝콜에서 나온 내용을 종합적으로 묶어 정리하겠습니다.

영상으로 보기: click

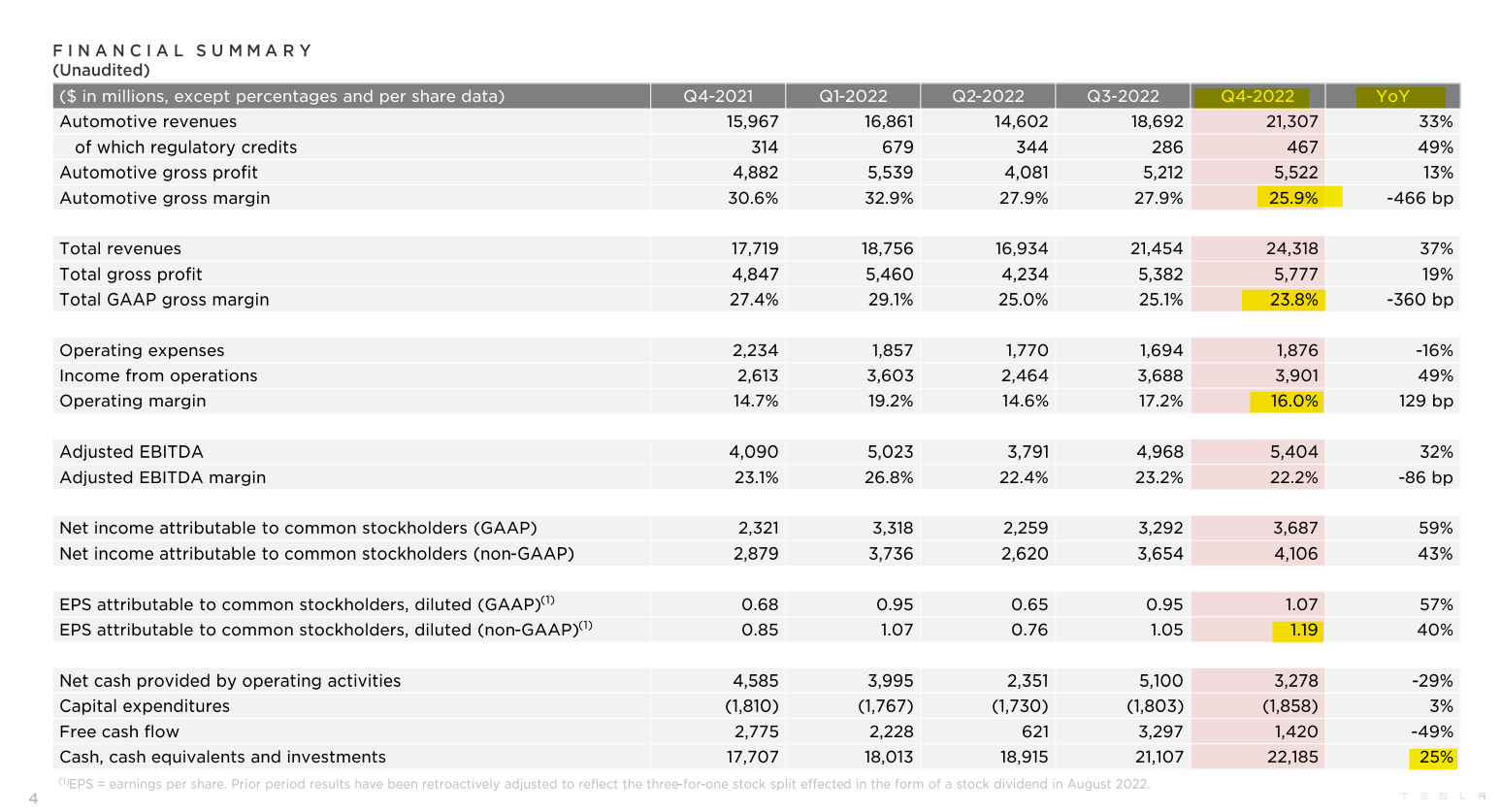

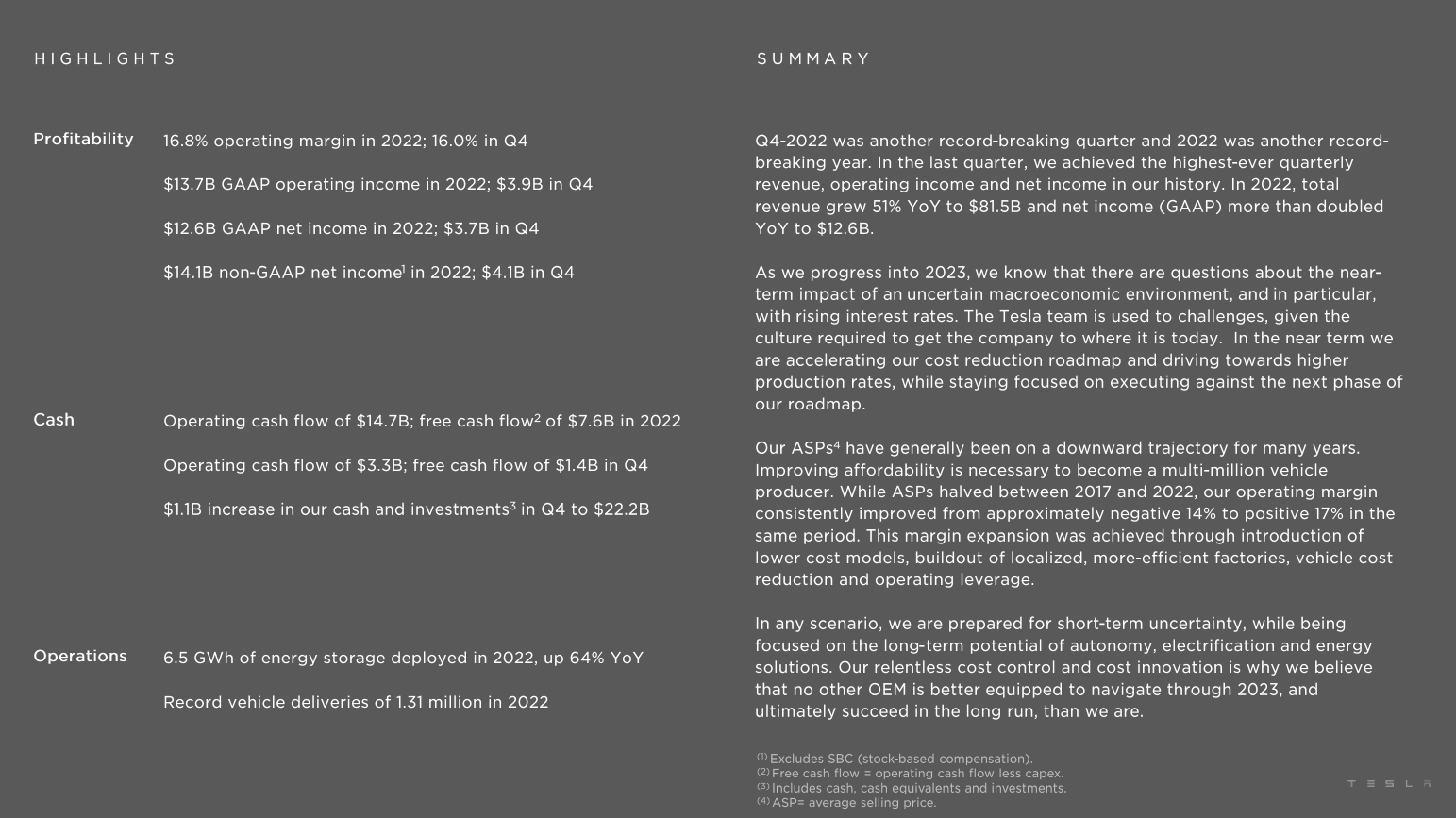

2022년 4분기 재무결과

분기 매출, 운영익, EPS 역대 최고 기록

*차량 총 마진: 25.9%

-월가 기대치(26.4%)와 직전 3분기 수치(27.9%)보다 줄었음에도 긍정적: 4분기 인도량 절반(51%)이 차량 할인이 시작된 12월에 인도되었다는 점에서 갭차이가 단 2%밖에 나지 않음

*총 매출: 약 243억 달러/ 전년 동기 대비 37%+, 분기별 최고치 달성 / < 월가 기대($23.6)보다 약간 하회 긍정적

-요인: 자동차 인도량 및 기타 비즈니스 성장. 전년대비 소비자가 상승

*영업이익: 약 39억 달러 / 운영마진: 16%

*EPS(주당순이익): $1.19(non-GAAP) / > 월가 기대치 $1.13 상회

*현금 및 현금등가물: 약 220억 달러 / 전년대비 25%+

-4분기에 현금 포지션을 11억 달러 이상 늘리며 220억 달러의 막대한 현금 보유

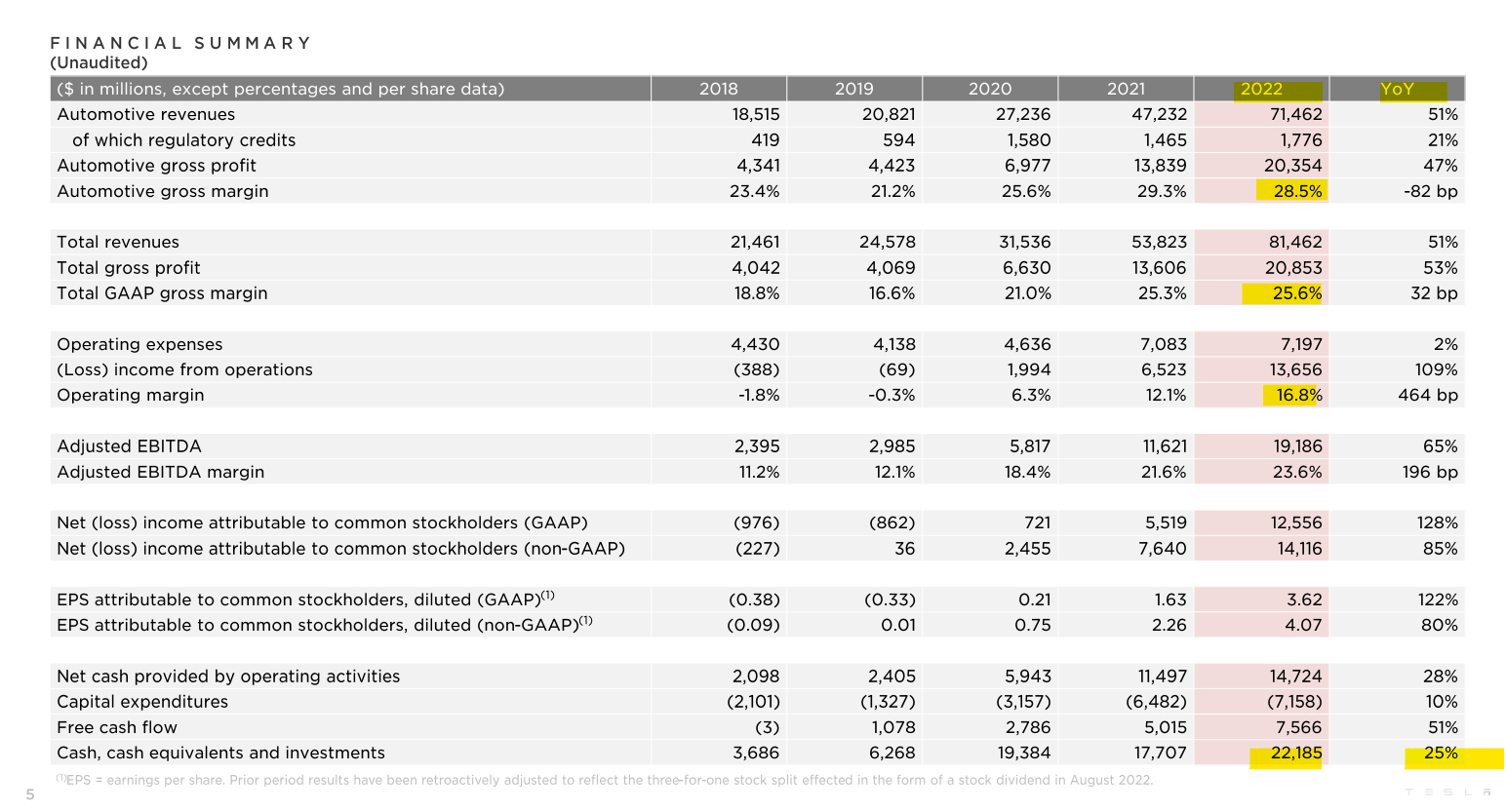

2022년 회계연도 전체 결과

*차량 총 매출: 약 714억 6,200만 달러 / 전년대비 51%+ 성장 / 이 중 17억 7600만 달러는 규제 크레딧 판매

-차량 총 마진: 28.5%로 작년보다 줄었으나 여전히 강력하고 업계 추종을 불허하는 마진율

*2022 총 매출: 약 810억 / 전년대비 51%+ 성장

-총 마진: 25.6% 최고치 달성

*2022 순이익(GAAP): 120억 달러 이상의 인상적인 기록

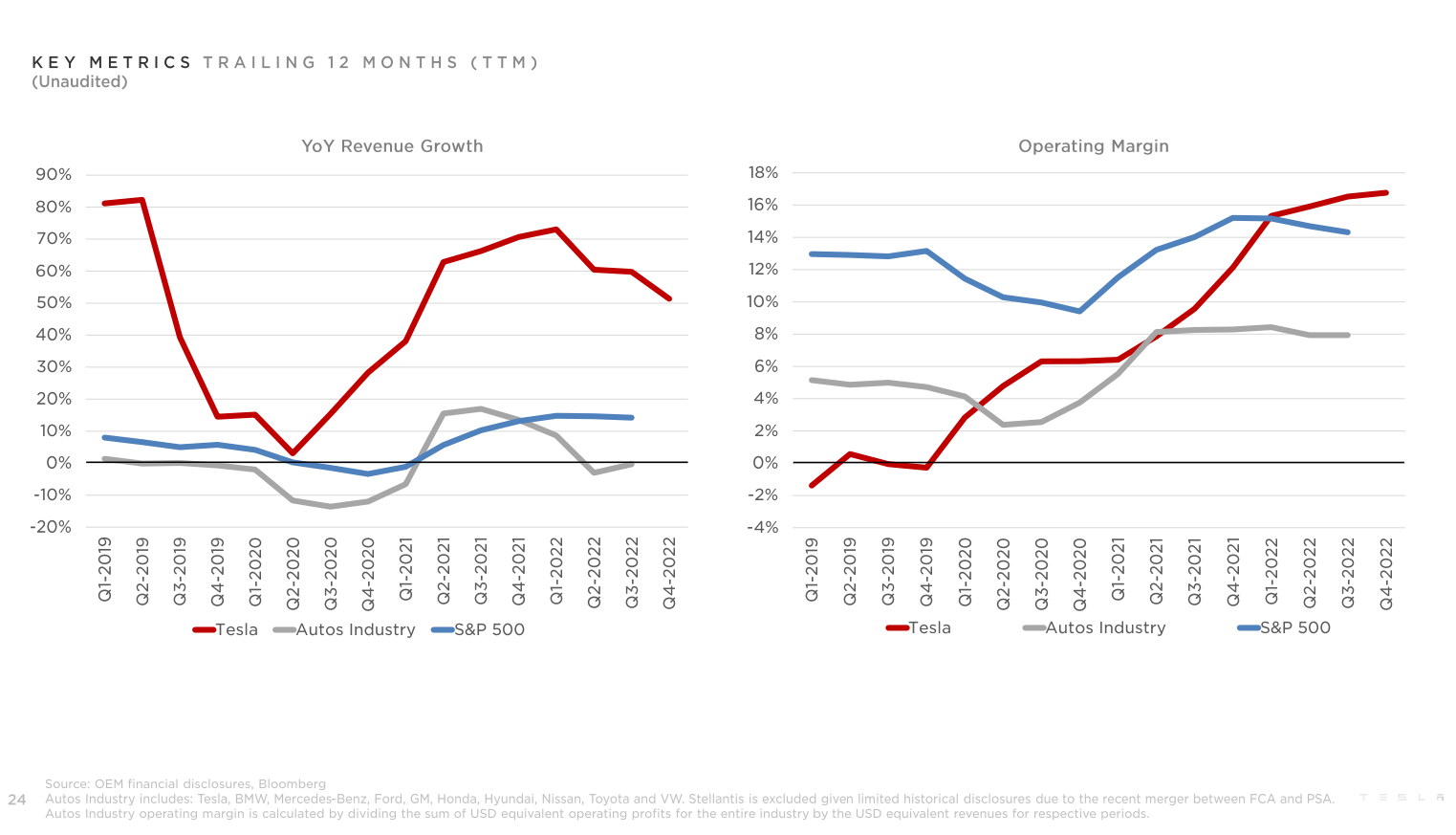

-매출 성장 및 영업마진율 비교-

테슬라(빨) vs. S&P 500(파) vs. 자동차업계(회)

-테슬라의 매출 성장이 압도적이며 2022년 이후 영업마진율이 동종업계는 물론 s&p 500대 기업 표준을 상회함

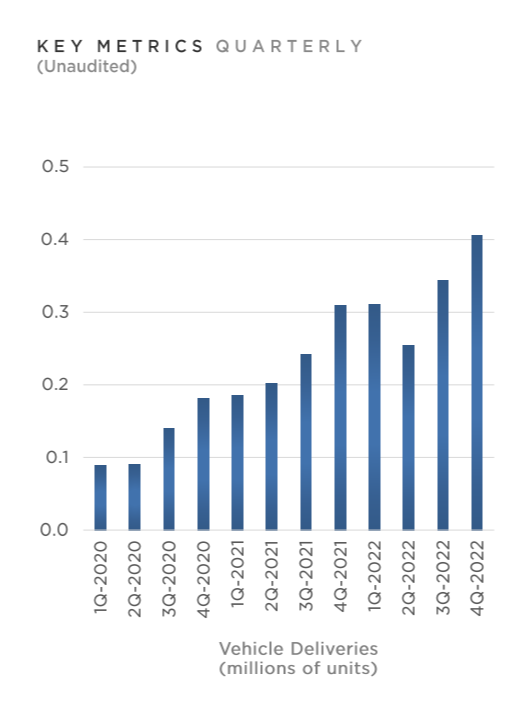

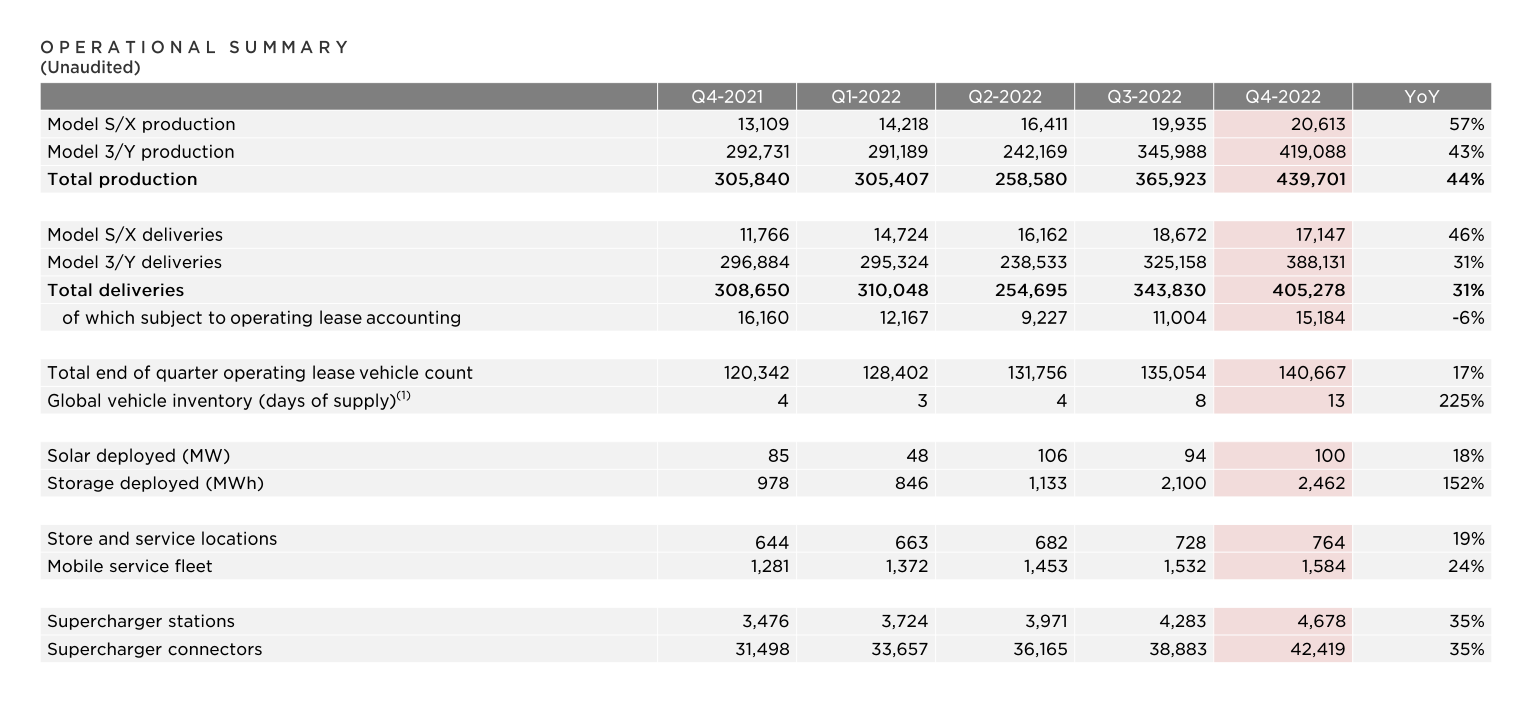

차량 생산량/인도량

*4분기 인도량/생산량

-생산량: 439,701대 > 인도량: 405,278대

*2022년 인도량/생산량

-총 생산량: 136만 9,611대 / 총 인도량: 131만 3,851대

2023.01.03 - [테슬라 일론머스크] - 테슬라 2022년 4분기 및 2022 전체 인도량 생산량 (+ 투자자 데이 개최 발표)

-일론 머스크는 가격 인하 이후 차량 수요가 역대급이라며, 1월 생산량에 거의 두 배에 달하는 가장 강력한 주문을 받았다고 합니다. 따라서 올해 "자동차 산업 전체의 위축에도 불구하고 수요가 좋을 것"으로 생각한다고 말했습니다.

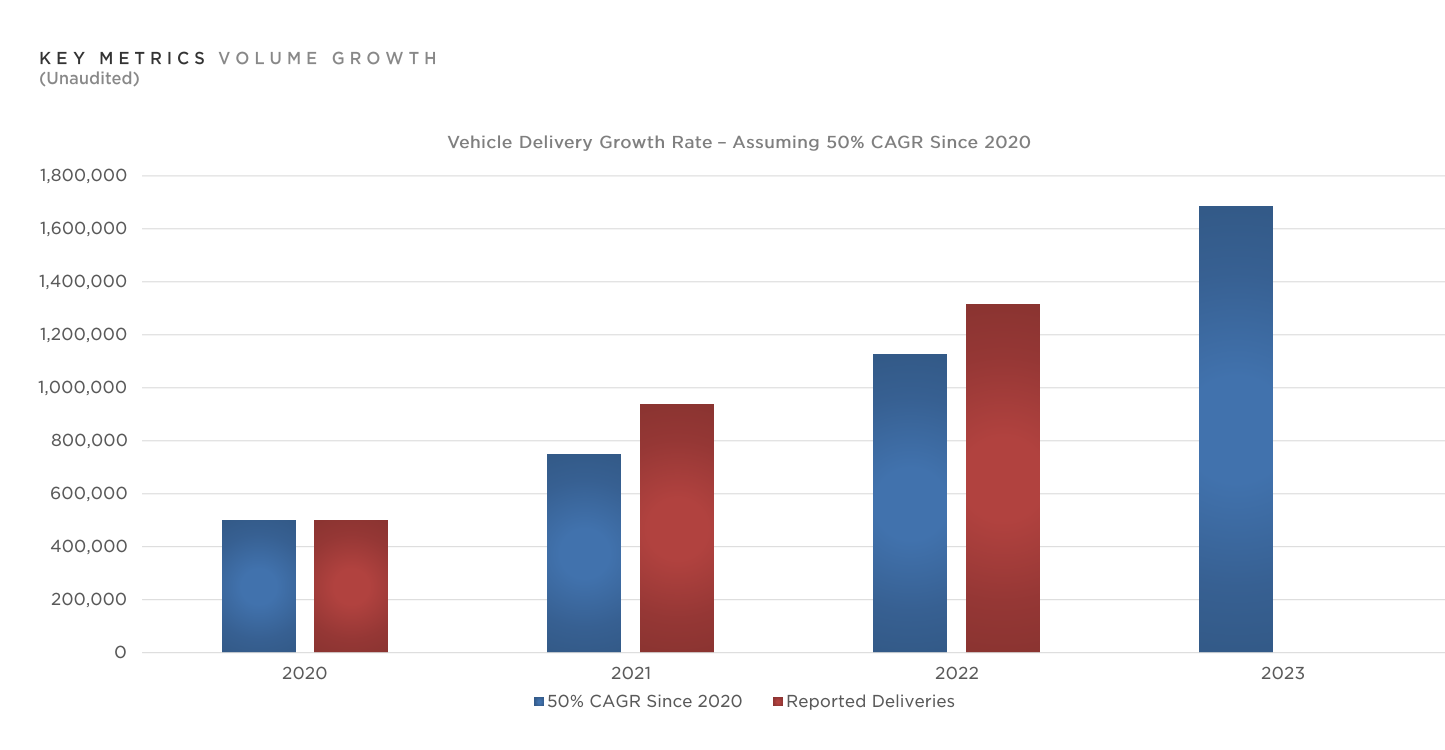

*인도량 연평균 성장률(단순 평균이 아닌 매년 일정 성장률를 기초로 평균 성장률을 환산한 것)

-2020년 이래 50% 달성

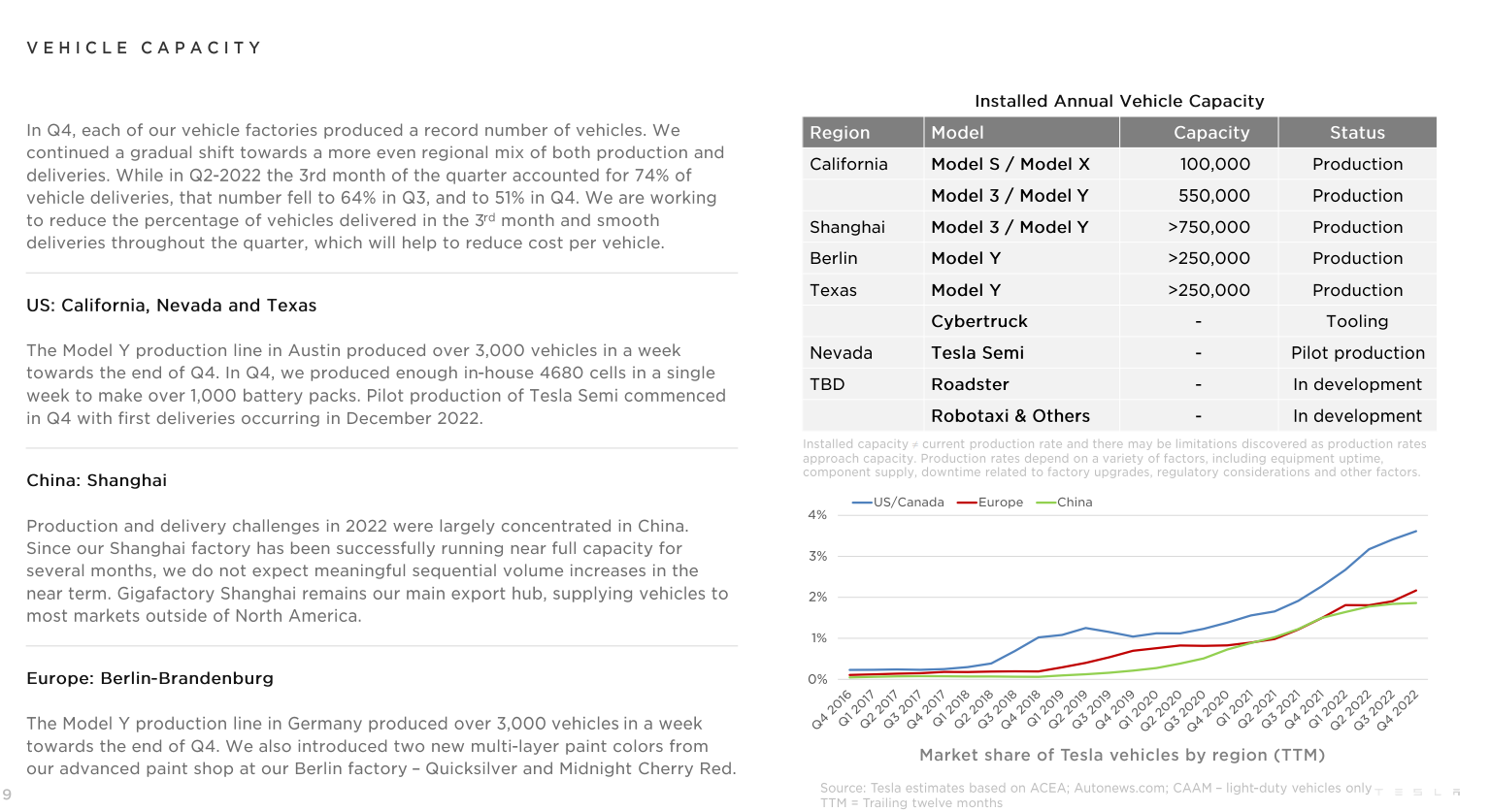

*차량 생산력

-분기 마지막 달 인도 푸쉬 완화 노력: 2022년 2분기 마지막 달 74% > 3분기 마지막 달 64% > 4분기 마지막 달 51%

-기가 텍사스: 주당 3천 대 모델 Y / 주당 1천개 4680셀 생산

-기가 베를린: 주당 3천대 모델 Y / 2개 새로운 페인트 색상 도입

핵심 기술

-자율주행/소프트웨어/배터리

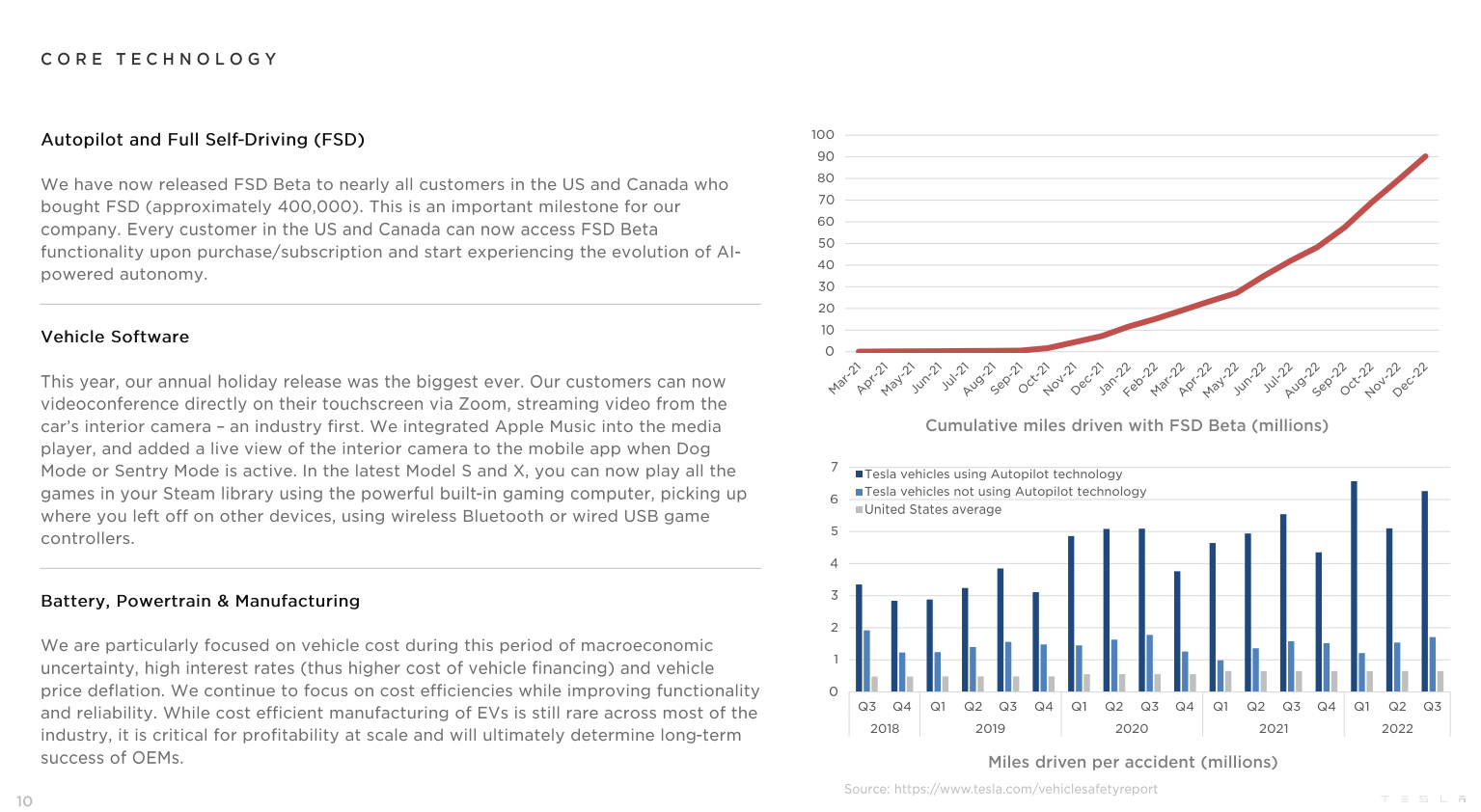

*완전 자율 주행

-FSD 베타 사용자(주로 북미)가 대략 40만 명으로 급증(vs. 9월 말 16만 명에서 대폭 증가)

-누적 100만 마일 도달. 안전에 큰 영향

-(투자자 Q&A) 5년 뒤 주요 경쟁자에 대한 질문에, 일론 머스크는 자율주행만 놓고 보면 테슬라가 2위를 훨씬 앞서 있는 것 같다며 그 2위가 누구일지 정말 모르겠다고 답함

*도조 컴퓨터(투자자 Q&A)

-머스크는 아직 초기 단계이나 테슬라 도조가 올해(2023) 엔비디아 H1과 경쟁하고 내년에는 이를 능가할 것으로 예상

-올해 말까지 도조 사용을 시작할 예정이며, 테슬라는 정말 가장 선도적인 AI 기업 중 하나라고 말함

*배터리

-배터리 및 파워트레인과 관련해서는 어제 기가 네바다 프레젠테이션에 자세히 공유되었습니다. (하단 링크 참조)

에너지 / 기타 비즈니스

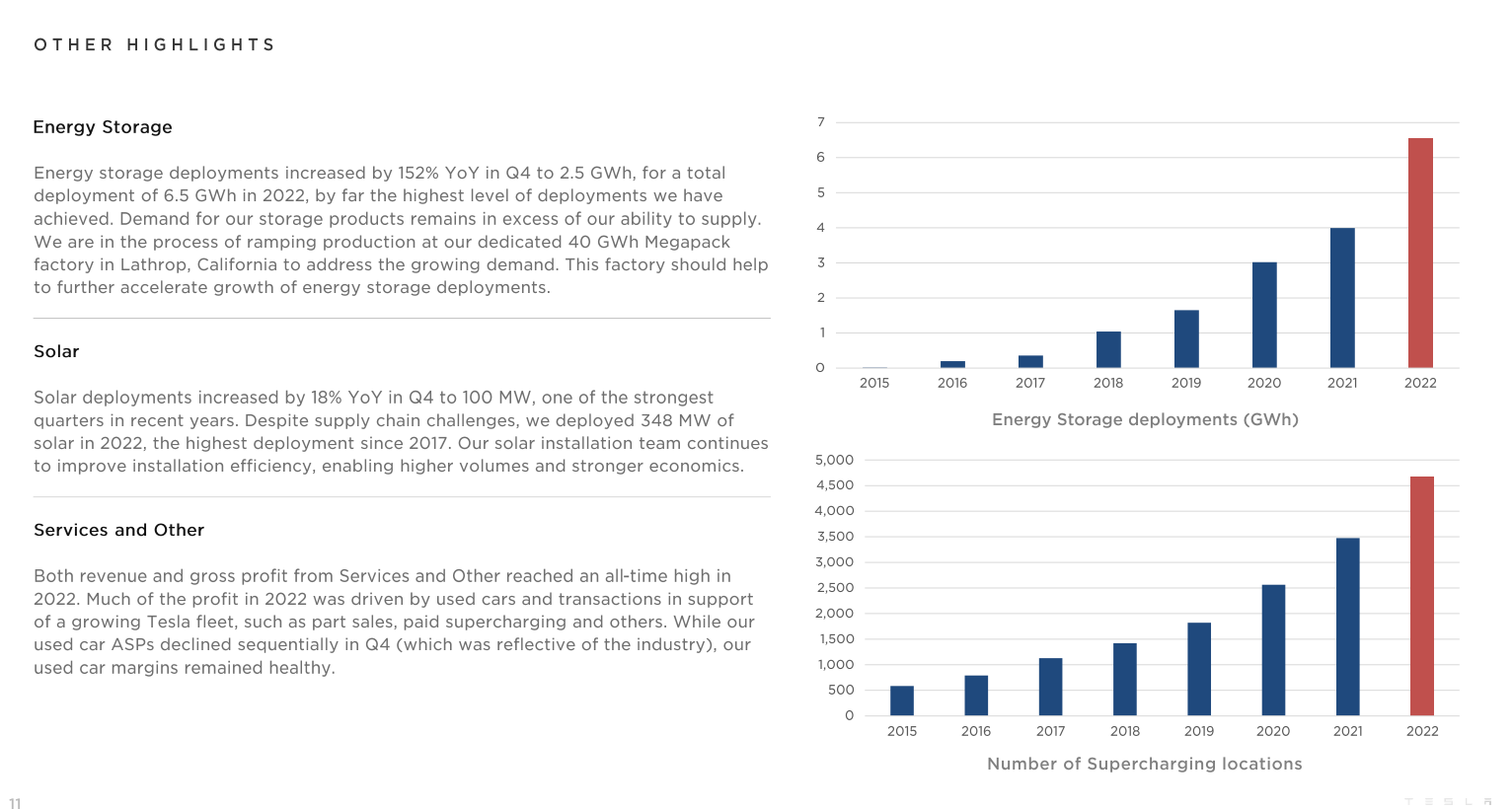

*에너지 저장장치 성장

-역대 최고 에너지 배치. 4분기 전년동기대비 152% 성장

-수요가 공급능력을 "과도하게" 초과한 상태

-증가하는 수요를 위해 캘리포니아 메가팩 전용 시설에서 대량 생산 과정에 있음

-일론 머스크는 차량 생산량보다 빠른 속도로 메가팩 생산을 늘리고 있다며 제조 기술이 우리의 가장 중요한 장기적 강점이 될 것이라고 말함

*솔라 제품 성장

-역대 가장 강력한 분기로 4분기 전년동기대비 17%성장, 100MW 배치.

-2022년 전체 348 MW로 2017년 이래 역대 최고

*서비스 및 기타

-2022년 이 분야 매출 및 총이익 또한 가장 높았으며, 중고차, 유료 슈퍼차징 요금 등에서 대부분의 수익 발생

*테슬라 보험(투자자 Q&A)

-구체적 재무 공개하기까지 규모가 크지 않아 시간이 좀 걸리겠으나 현재 분기당 20%의 성장률을 보이고 있음

-테슬라 보험이 차량 개선에 좋은 피드백을 준다며, 테슬라 보험을 통해 차량 디자인 및 소프트웨어를 조정한다고 밝힘

전망 및 약속

*차세대 제품

-사이버트럭: 올해 말 생산 시작/ 일론 머스크는 여름이 목표지만 생산 초반 많은 양을 만들지 않을 것이며 2024년 대량 생산이 중요하다고 강조/ 하드웨어 4가 사이버트럭에 도입될 것 확인/ 사이버트럭이 나오면 매일 운전할 계획이라고 덧붙임

-차세대 모델: 개발 중이며 부가 정보 투자자 데이에 발표

-기타 상업용 차량(투자자 Q&A): 세미트럭 외에 상업용 차량 계획에 대해 일론 머크는 아직 제품이 박표되지 않았으나 그렇게 할 것이라고 확인

*성장

-50% 연평균 성장률 지속 확인

-충분한 투자 유동성 보유: 제품 로드맵 확장, 장기적 생산성 확대, 기타 비용을 커버 가능

-일론머스크: "테슬라는 부채가 없고 200억 달러의 현금을 보유하고 있기 때문에 경기 침체에 대처할 수 있는 좋은 위치에 있습니다."

-제조 및 운영 비용 감소 혁신

-테슬라 목표: affordability(적당한 가격. 대중이 구매가능한 정도)라며 근시일내 비용 감소 로드맵을 가속화할 것이며 생산을 더욱 높일 것

-이자율 상승과 같은 불확실한 거시 경제와 관련해 도전에 테슬라는 익숙하며 영업마진율이 2017년 -14%에서 2022년 17% +로의 전환은 차량 생산 비용 감소, 효율적인 공장운영 같은 혁신에서 온 것임

-모델 3/Y가 이제 성숙화 단계에 도달했기 때문에 비용을 더 최적화할 수 있는 영역을 보고 있다며 특히 파워트레인을 통해 마진을 높이는 법을 모색 중. 이후 차량의 지속적인 개선을 통해 비용을 줄일 것

-앞으로도 영업마진율이 대량 제조업체 가운데 가장 높을 것으로 믿으며 하드웨어 관련 이익이 소프트웨어 관련 이익이 늘어나는 빠른 속도에 동참할 것

-동시에 자율주행, 전기화, 에너지 솔루션 같은 장기적 성장부문에도 집중할 것

테슬라가 주주들에게 남긴 메시지

우리의 끈질긴 비용 통제와 비용 혁신은

2023년 그 어떤 제조업체도

우리보다 더 잘 대비할 수 없다고 확신하며궁극적으로 장기적인 성공도

우리를 넘어서는 것은

불가능할 것 입니다.

(추가)

트위터의 테슬라 수요 효과(투자자 Q&A): 트위터에서의 정치적 발언 및 테슬라 브랜드 손상과 관련한 질문에 일론 머스크는 자신의 팔로워가 약 1억 2,700만 명이라며 트위터는 테슬라의 수요를 촉진하는 데 매우 강력하다고 답했습니다. 그렇기에 전 세계 자동차 브랜드가 트위터를 사용하도록 권하는 바라고 부연했습니다.

한편, 배터리 부분에 대한 설명이 충분치 않았는데요, 이는 어제 있었던 기가 네바다 투자 확대 프레젠테이션에서 보다 자세히 알려졌습니다. 링크: https://lilyusa.tistory.com/279

테슬라 기가 네바다 $36억 투자 계획 정리(일론 머스크 프레젠테이션)- 세미트럭 대량생산 & 4680셀

테슬라가 미국 네바다주에 기가 네바다 공장을 확장하는 36억 투자 계획을 발표했습니다. -1/24/2023 -400만 평방피트 제조 공간 추가 -3,000명 직원 추가 고용 -2개 새로운 제조 시설: 4680셀 공장 & 최

lilyusa.tistory.com

'테슬라 뉴스 > 경영 재무 투자' 카테고리의 다른 글

| 테슬라 2023년 1분기 실적발표 Q1 어닝콜 (0) | 2023.04.20 |

|---|---|

| 테슬라 기가 상하이 3월 & 1분기 인도량 & 모델Y 3월 중국 전체 SUV 판매 1위 베스트셀링SUV (0) | 2023.04.12 |

| 테슬라 2022년 4분기 및 2022 전체 인도량 생산량 (+ 투자자 데이 개최 발표) (2) | 2023.01.03 |

| #테슬라 차이나 10월 중국 인도량 -14% 감소(9월 사상 최고치 인도량 대비)| 테슬라 차이나 가격인하 경쟁업체 판매 여파 @elonmusk #tesla (0) | 2022.11.04 |

| 테슬라 2022 Q3 어닝콜 주요 발표 내용 - 테슬라 자사주 매입 / 차세대 저가차/ 애플 아람코 합친 시가총액 넘을 것 @Elonmusk #tesla (0) | 2022.10.20 |